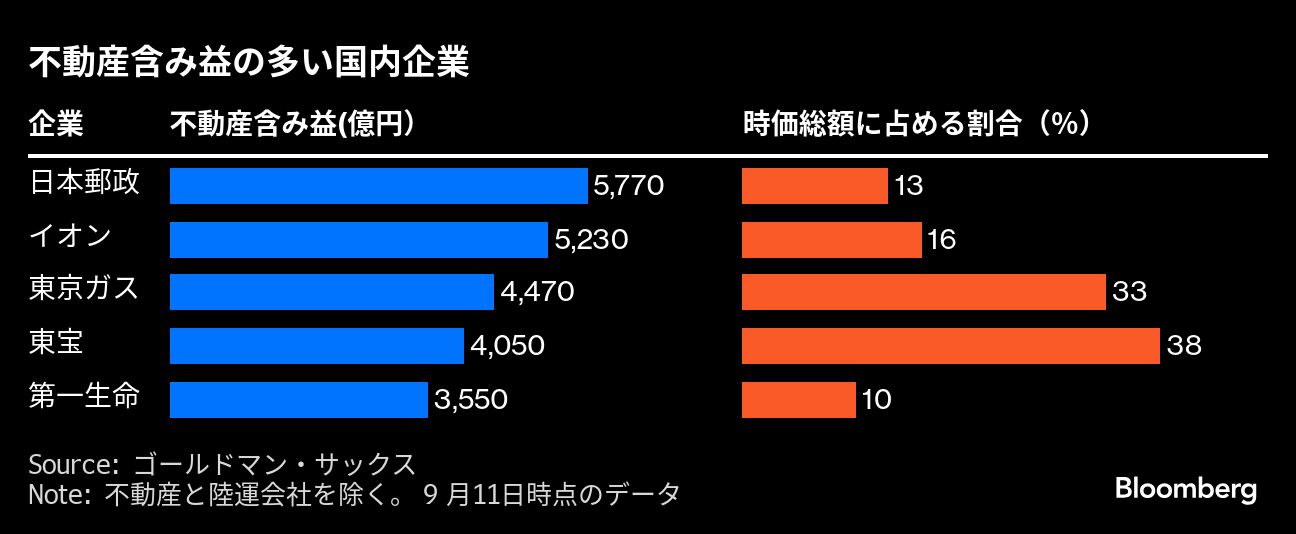

近年、日本企業が保有する不動産の価値が国内外の投資ファンドの注目を集めています。 ゴールドマン・サックスの推定によると、主な事業が不動産ではない日本企業が抱える不動産の含み益は、合計で25兆円に上るとされています。この莫大な資産価値が、ヘッジファンドやプライベートエクイティファンド(PEファンド)の投資戦略の重要なターゲットとなっています。

不動産含み益とは?日本企業に特有の構造

日本企業が長年にわたり保有してきたオフィスビルやホテル、ゴルフ場といった不動産は、毎年の減価償却により帳簿上の価値が低くなる一方、近年の都市部での地価上昇により市場価値が大幅に増加しています。この帳簿価格と市場価格の差が「不動産含み益」と呼ばれています。これにより、企業が不動産を売却した場合に得られる利益は非常に大きなものとなるのです。

海外投資ファンドの動き

エリオット・インベストメント・マネジメントの動きがその象徴的な例です。同ファンドは、東京ガスの株式5.03%を取得。東京ガスが保有する「新宿パークタワー」の不動産価値を約1兆5000億円と推定しています。同社の時価総額に匹敵する規模の不動産価値を背景に、エリオットは不動産売却益の活用を企業に促しています。

また、富士ソフトや昭和飛行機工業といった企業にも、PEファンドの関心が集中しています。これらの企業が首都圏に保有するオフィスビルやゴルフ場などの資産は、帳簿価格をはるかに上回る市場価値を持つことが投資判断の根拠となっています。

投資ファンドの戦略-保有不動産の活用と売却

PEファンドが企業を買収し、不動産を売却して資金を再投資するケースは増加しています。例えば、KKRは旧日立物流を買収後、同社保有の倉庫を自社運営の不動産資産管理会社に売却。ベインキャピタルも昭和飛行機工業買収後に保有するゴルフ場を高値で売却しています。

含み益の活用は株主還元や企業価値向上の鍵

日本企業は、保有不動産を売却して得た資金を株主還元や新規事業投資に充てることで、企業価値を高める動きを強化しています。例えば、西武ホールディングスが進める「東京ガーデンテラス紀尾井町」の売却は、取引額が4000億円を超える可能性があり、同社の資産効率化と経営基盤の強化に寄与することが期待されています。

まとめ:日本企業と投資ファンドの未来

日本の不動産市場の上昇と企業の含み益構造を背景に、投資ファンドの注目は今後も続くと予想されます。 国内企業にとっては、資産の有効活用を通じた企業価値の向上がますます重要なテーマとなるでしょう。一方、ファンドにとっては、不動産を通じたリターンの最大化が引き続き魅力的な投資機会を生む要因となっています。

コメント