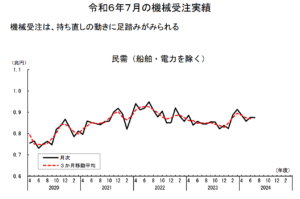

内閣府が2024年9月18日に発表した7月の機械受注統計によると、設備投資の先行指標である民間需要(船舶・電力を除く)は前月比で0.1%減少しました。これは、ロイターの事前予測で示された0.5%増という予想に反し、2カ月ぶりのマイナスを記録したことになります。この結果を受け、一部の専門家からは「景気のけん引役が不在」との声も挙がり、日本経済の先行きに不透明感が広がっています。

機械受注の詳細と世界経済の影響

今回の機械受注統計は、日本の製造業と非製造業の双方で異なる動きを見せました。製造業の受注額は5.7%減少し、3984億円となりましたが、非製造業(船舶・電力を除く)は7.5%増加して4844億円となり、2カ月連続で増加を記録しています。この結果から、非製造業が設備投資を引き続き進めている一方で、製造業の設備投資には慎重さが見られることが分かります。

特に、製造業の受注減少は、世界経済の減速が大きく影響していると指摘されています。中国や欧州経済の鈍化が続く中、米国経済は依然として堅調ではあるものの、今後は利下げサイクルに入ることが予想されており、外需の不透明感が強まっています。こうした状況は、製造業が新たな設備投資に踏み切るための強力な理由を欠いていることを示唆しており、設備投資の弱さが日本国内の経済成長にブレーキをかける要因になっています。

消費者の節約志向と設備投資の減速

また、設備投資の低迷と並行して、消費者の節約志向が個人消費の弱さを浮き彫りにしています。棚橋研悟氏(野村証券エコノミスト)は、所得税減税や賃上げなど、所得をサポートする政策があっても、消費が活発化しないことを懸念しています。こうした状況が続けば、2024年7月から9月期の国内総生産(GDP)はほぼ横ばいで推移し、景気の回復にはさらに時間がかかると予想されます。

先行きへの懸念と今後の見通し

内閣府は今回の機械受注の判断を「持ち直しの動きに足踏みがみられる」として据え置きましたが、既に3カ月連続で同じ判断が続いています。この「足踏み」の要因としては、内外需の弱さや世界経済の不透明さが挙げられます。

中国の経済成長鈍化や欧州経済の停滞、そして米国経済の不確実な動向が、日本の輸出や設備投資に影響を与えていることは明らかです。特に日本国内では、設備投資の見通しが今後も不透明なままであり、企業は慎重な姿勢を崩していません。

また、個人消費が景気をけん引する役割を担うには、所得面での支援がより効果的に消費に結びつく必要があります。政府による所得税減税や企業の賃上げが進行中であるにもかかわらず、消費者の支出が伸び悩んでいる現状を改善するためには、消費マインドの回復が不可欠です。

まとめ:機械受注の動向から見える日本経済の課題

今回の機械受注統計は、日本経済の先行きに対する警戒感を高める結果となりました。特に、世界経済の影響を受けやすい製造業の設備投資の減少が、日本国内の景気回復に大きな影を落としています。加えて、個人消費の低迷が続く中、消費と設備投資という二大エンジンが不在となっている日本経済は、2024年後半に向けてさらに厳しい状況に直面する可能性があります。

今後の景気回復には、外需の改善や個人消費の回復が重要な鍵を握っており、政府の政策や企業の動向が注目されます。

コメント